クレジットカードのタッチ決済とは、「カードリーダー」を使わず、専用の決済端末にカードを「かざして」行なう決済方法です。

コロナ禍が続くなかで「キャッシュレス決済」が注目を集めました。現金の受け渡しなどの接触機会を軽減できるだけでなく、会計スピードの向上でレジ待ち時間が短縮されるメリットも大きいようです。

タッチ決済もキャッシュレス決済の一つですが、違いをご存じない方もいらっしゃるでしょう。

今回は、タッチ決済の概要とメリット・デメリットを解説し、タッチ決済の実際の導入方法などもお伝えします。タッチ決済が気になっている方に役立つ内容です。

なお、STORES 決済 は2022年5月11日よりクレジットカードのタッチ決済(NFC)に対応しています。

【新規】クレジットカードのタッチ決済導入に関するご相談はこちら

今すぐお申し込みされたい方はこちら

タッチ決済とは?

タッチ決済とは、クレジットカードなどを専用の決済端末にかざして行なう決済方法です。コンタクトレス決済や非接触決済とも呼ばれます。従来のようにクレジットカードをカードリーダーに差し込んで、暗証番号を入力したり、サインをしたりすることなくスピーディーに決済できます。

タッチ決済は、以下のマークがついているお店での使用が可能です。

タッチ決済は、近距離無線通信規格のNFC(Near Field Communication)を用いた技術で、カードと端末が10cm程度離れていても通信できるのが特徴。

タッチ決済と似たような決済方法にSuicaやICOCA、QUICPayなどの電子マネーがあります。のちほど詳しく説明しますが、電子マネーはタッチ決済と通信規格が異なるため、互換性がありません。

広い意味では電子マネーもタッチ決済といえるかもしれませんが、この記事では、タッチ決済のことをクレジットカードによる非接触決済として説明していきます。

タッチ決済の普及率

世界的に見ると、タッチ決済の普及は進んでいます。クレジットカードブランドであるVISAが実施した調査では、対面決済に占めるVISAのタッチ決済の割合は、全世界で43%を占めるまでになりました。タッチ決済の割合が90%を超えている国は、オーストラリア、シンガポール、ロシアなど12ヵ国におよびます。

日本では、5,000円以下の決済は9割が現金といわれており、これまでタッチ決済がそれほど普及していませんでした。しかし、コロナ禍でタッチ決済が感染症対策の一つとして注目されるようになり、2020年のVISAタッチの普及は前年比で15倍も増えています。

現在はコロナ禍でインバウンドも下火になっていますが、将来的には訪日外国人に対応するためにも、タッチ決済の普及は不可欠だといえます。

また、政府も2025年までにキャッシュレス決済を40%にすることを目標としていることから、日本でも今後さらにタッチ決済が普及していくことでしょう。

タッチ決済を展開しているクレジットカードブランドの種類

日本で展開している主要なクレジットカードブランドの多くは、以下の表のとおり、すべてタッチ決済に対応しています。

|

カードブランド |

対応状況 |

名称 |

|

VISA |

○ |

VISAのタッチ決済 |

|

JCB |

○ |

JCBコンタクトレス |

|

マスターカード |

○ |

Mastercardコンタクトレス |

|

アメリカン・エキスプレス |

○ |

タッチ決済(コンタクトレス決済) |

|

ダイナース |

○ |

ダイナースクラブ コンタクトレス |

電子マネーとの違い

電子マネーとタッチ決済の違いを確認しておきましょう。両者は非接触で決済する点では同じですが、通信規格が異なります。

クレジットカードのタッチ決済の通信規格は「Type A/B」ですが、電子マネーは「Felica(フェリカ)」です。「Type A」はオランダのフィリップス社、「Type B」がアメリカのモトローラ社が主導で開発しました。

一方でFelicaは、日本のソニーが開発しています。どちらもNFCをベースにしてはいますが、通信速度などが異なるため、互換性はありません。

Felicaは、通信速度が速く処理時間が0.1秒と非常に早いのがメリットです。通勤ラッシュの自動改札機で素早い処理が求められるSuicaやICOCAなどの交通系IC(交通系電子マネー)に多く採用されています。

ほかにも、iDやQUICPayなど流通系IC(流通系電子マネー)でも利用されるなど、日本国内では広く普及していますが、海外では香港などアジアの一部でしか使われていません。

Type A/Bは、処理時間はFelicaよりも遅いものの、導入コストが安いことや世界的に普及が進んでいることから、今後日本でもシェアを伸ばしていくものと考えられます。タッチ決済以外でのType A/Bの導入例は、マイナンバーカードや運転免許証、パスポートなどです。

タッチ決済のニーズは非常に大きい

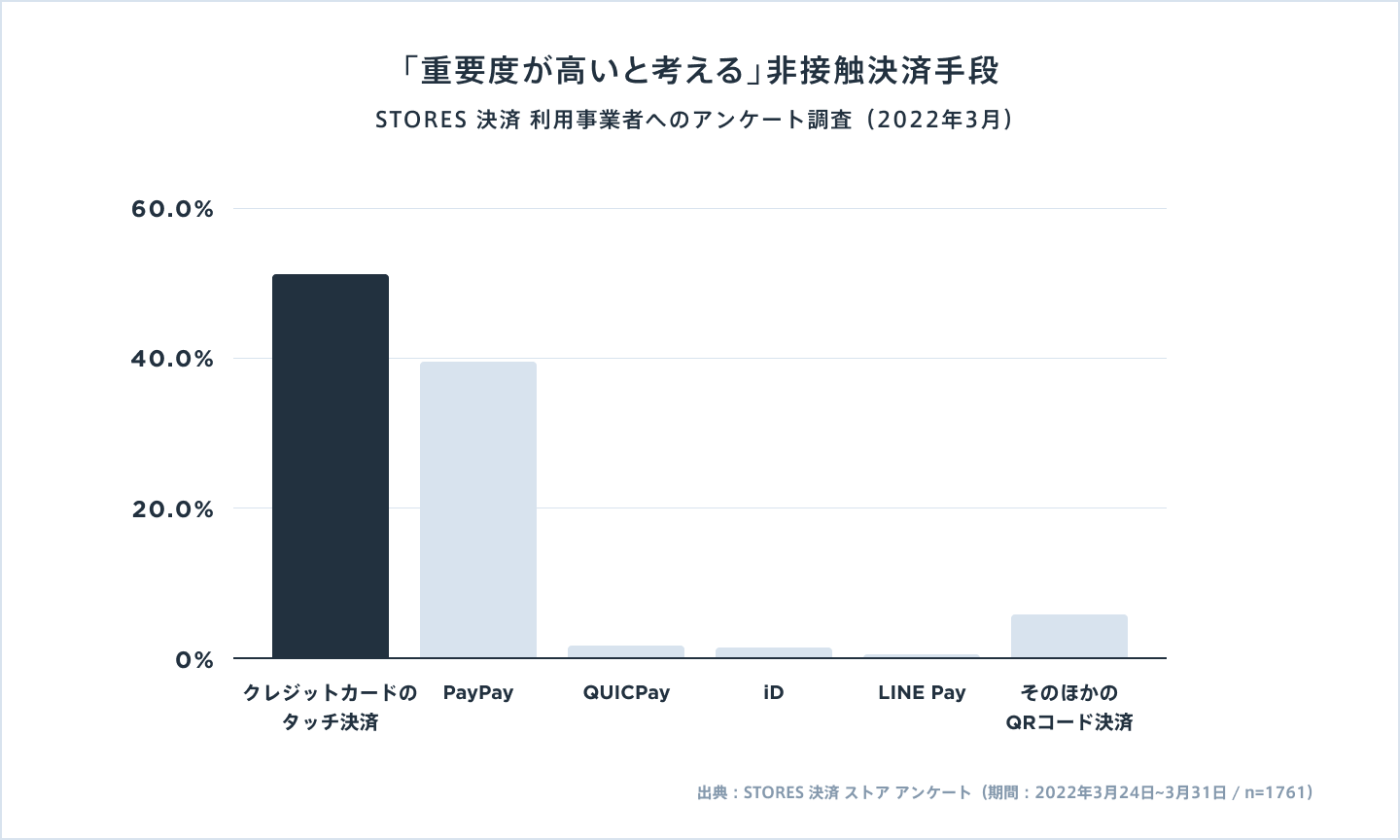

STORES 決済 が2022年3月に利用事業者に行なったアンケートによると、70%以上の事業者がお客さまから月に数回以上「非接触決済手段」の要望があると回答しています。「毎日要望がある」という回答も16%以上あり、消費者の非接触決済手段の利用ニーズの高まりが顕著です。

コロナ禍がきっかけとなり消費者に非接触型決済の利便性が浸透しているようで、ニーズの多さが伺えます。

同アンケートでは、どの非接触決済の重要度が高いかのアンケート結果もあり、クレジットカードのタッチ決済の注目度の高さが特出しています。

現在さまざまな非接触タイプの決済方法がありますが、キャッシュレス決済の先駆者的存在の「クレジットカード」であれば、お客さまも安心して利用できるでしょう。

タッチ決済の導入を検討しているがどれを選べば良いのかお悩みの方は、まずクレジットカードのタッチ決済の導入を検討されてはいかがでしょうか?

タッチ決済を導入するメリット

顧客側のニーズが多いタッチ決済ですが、店舗側の導入メリットはどこにあるのでしょうか?

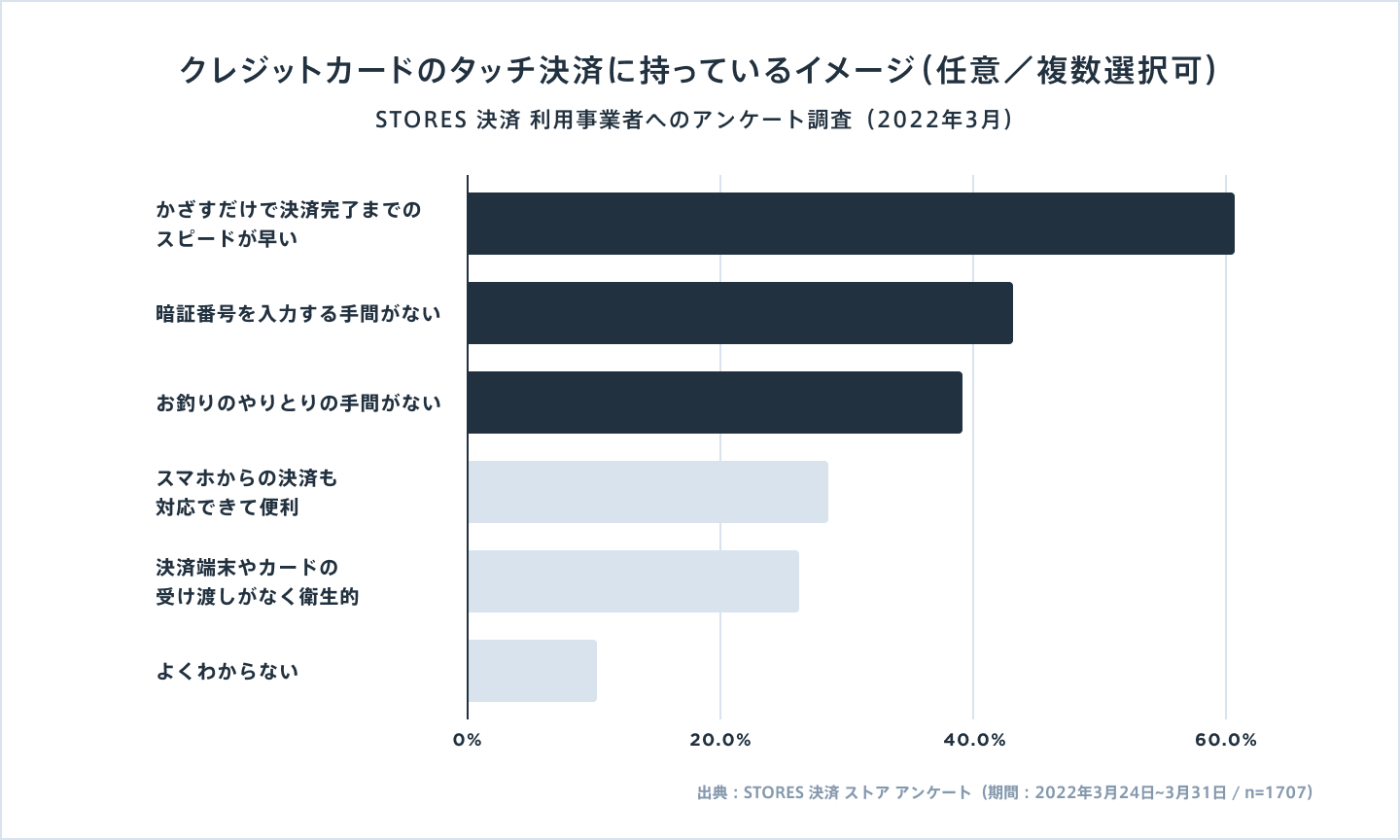

STORES 決済 の利用事業者へのアンケートでは、決済完了までのスピードや手間の減少といったイメージが強いようです。

以下では、クレジットカードのタッチ決済を導入するメリットを4つご紹介します。

①会計スピードが上がる

まず挙げられるのは、会計スピードの向上です。現金の決済は10~23秒、磁気カードによる処理は7~17秒かかるといわれていますが、タッチ決済の場合、4~12秒と現金の半分以下に短縮できます。会計スピードが上がることで、レジ待ちの行列を短縮できるようになるでしょう。行列を嫌うお客さまの機会損失をカバーできるようになります。

また現金の受け渡しでは、お釣りなどの計算ミスの可能性がありますが、タッチ決済では計算ミスも起こりません。

②セキュリティ性能が高い

タッチ決済で使われているクレジットカードは、国際基準のセキュリティ技術の「EMV」に対応したICカードです。

従来の磁気カードでは、磁気情報を抜き取る「スキミング」が可能でしたが、EMV対応のカードでは、情報を暗号化してICカードに保管しています。タッチの際に暗証番号の入力が必要ないことも、セキュリティ性能の向上に貢献しています。

またタッチ決済では、クレジットカードを直接手渡さないため、カード番号やセキュリティコードを盗み見られて悪用される危険性も減ります。紛失した場合も、使える金額が限られているため大きな被害にはつながりにくい仕組みになっています。

③接触機会の軽減で感染症対策になる

現金決済では、代金やお釣りを受け渡しする必要がありました。小銭や紙幣は、不特定多数の人が触るため、衛生上の不安が拭いきれません。従来のカードリーダーによる決済でも、カードの受け渡しが必要です。

しかし、タッチ決済ではカードの受け渡しは必要なく、接触機会を軽減できます。新型コロナウイルスだけでなく、食中毒などさまざまな感染症の対策になるのも、タッチ決済のメリットです。

④顧客の利便性が上がる

タッチ決済の導入で、お客さまの利便性が向上します。例えば会計時のストレス軽減です。従来のクレジットカード決済では暗証番号の入力やサインが必要でしたが、タッチ決済では基本的にタッチするだけです(一定金額を超えると暗証番号の入力が必要になります)。

暗証番号やサインが面倒で、ついつい現金を出していた人も、手軽なタッチ決済であればストレスなく利用できるでしょう。

またタッチ決済では、チャージの必要がないため、残高を気にせずに利用できるのもメリットです。交通系の電子マネーなどはチャージの上限額が決まっているため、残高を気にしなければなりませんが、タッチ決済ではこうした欠点を解消できます。

ほかにも、Apple PayやGoogle Payなどとクレジットカードを連携させることで、スマートフォンでもタッチ決済が利用可能になります。さらにスマートリングやスマートウォッチなどのウェアラブルデバイスでもタッチ決済を使えます。スマートリングであれば、財布どころかスマートフォンすら取り出すことなく決済可能です。

タッチ決済は海外へ行った際に強いのもメリットでしょう。日本国内では強い電子マネーも、海外では使えない国のほうが多いため、タッチ決済が使えると、海外に行った際にも便利です。

このようにさまざまなメリットがあるため、タッチ決済を選ぶ人は今後増えていくものと予想されます。タッチ決済を導入していれば、導入していないお店よりも選ばれやすくなるでしょう。

タッチ決済を導入するデメリット

メリットの多いタッチ決済ですが、デメリットもいくつかあります。まず挙げられるのは、上限が10,000円などになっていることです。上限額を超える場合は暗証番号の入力やサインが求められます。

また、決済に手数料が必要なほか(お店側の負担)、決済端末を導入するコストがかかってしまうのもデメリットです。多機能な端末だと数万円するものもあります。コストを抑えるためには、できるだけ決済手数料の安い決済代行会社を選ぶことが大切です。機器の導入費用が無料の決済代行会社もありますので、そうした会社を探してみてください。

タッチ決済の導入方法

タッチ決済を導入するには、クレジットカード会社と直接契約する方法と、複数のサービスを提供している決済代行会社と契約する方法があります。決済代行会社と契約するほうが、複数の決済方法に対応できるため有利ですし、契約も簡単です。ここでは導入の簡単な流れを確認しておきましょう。

まず、決済代行会社へ申し込みをします。申し込みの際に決済端末のほか、レシートプリンターなど必要な機器があれば購入しておいてください。会社によっては決済端末を無料で提供しているところもあります。

申し込みの際には、事業内容や店舗の実態、取り扱い商材などがわかる資料の提出を求められます。どのような資料が必要なのかは決済代行会社によって異なるため、あらかじめ相談しておくとよいでしょう。申し込み後にクレジットカード会社による審査が行なわれ、審査が通れば決済機器などが送られてきます。

次は利用の準備です。必要な機器を店舗に設置して初期設定を行います。従業員がいる場合は、従業員への教育も必要です。こうした機器の取り扱いに詳しくない場合は、サポート体制の厚い決済代行会社を選んだほうがよいでしょう。

初期設定や従業員への教育が終われば、いよいよ利用開始です。タッチ決済に対応した旨を、店頭の看板やPOP、あるいはホームページなどで告知して集客を図ることもおすすめです。

タッチ決済の導入なら STORES 決済

タッチ決済の導入をお考えなら、「STORES 決済」がおすすめです。STORES 決済 のタッチ決済のおすすめポイントをお伝えします。

STORES 決済 タッチ決済は主要6ブランドに対応

STORES 決済 のタッチ決済は、クレジットカードの6つの主要ブランド(Visa・Mastercard・JCB・American Express・Diners Club・Discover)に対応しています。決済手数料はご利用いただいているクレジットカード手数料率と同一です。

ご契約済みの事業者さまであればお手元の STORES 決済端末をそのままご利用いただけ、STORES 決済アプリおよび STORES 決済端末をアップデートするだけでタッチ決済がご利用いただけます。別途お申し込みの必要はなく、手間がかかりません。

クレジットカードのタッチ決済はもちろん、従来のクレジットカードのカードリーダー決済や電子マネー決済、QRコード決済にも対応可能です。

導入時の初期費用や毎月のランニングコストが気になる方も多いかもしれませんが、STORES 決済 の場合、初期費用・月額料金は発生しません。負担は決済手数料のみです。

Apple PayやGoogle PayでのNFC決済、スマートウォッチにも対応

STORES 決済 は、Apple Pay・Google PayでのNFC決済やスマートウォッチ・スマートリングなどからの決済にも対応しています。

Apple Payは、所有するクレジットカードなどを設定しておけばiPhone・Apple Watchなどをかざすだけで買物ができるサービスです。アプリなどのダウンロードも必要なく、対応デバイスがあれば無料で利用できます。Apple PayはApple社のデバイスでのみ利用可能です。

一方Google Pay は、Androidスマートフォンで利用可能な非接触型モバイル決済サービスです。使用する際には、Google Play ストアで「Google Pay アプリ」をインストールし、クレジットカードなどの支払い情報をヒモづけるとスマートフォンが財布のように利用できます。Google Payの利用条件はおサイフケータイ対応の Androidスマートフォン利用です。

タッチ決済の手順(操作方法)

店舗でのクレジットカードのタッチ決済の操作方法を解説しますので、タッチ決済導入後のお会計をイメージしてみてください。

1. お支払い金額を入力

アプリの金額入力画面で決済する金額を入力し、「お支払いへ進む」をタップ

2. クレジットカード決済を選択

「決済方法選択」画面が表示された場合、クレジットカードをタップ

※決済方法がクレジットカードのみの場合、選択画面は表示されません。

3. クレジットカードを読み取る

決済端末の画面に読み取り音が鳴るまでカードをかざす

4. サインを入力(サインが必要な場合)

本人確認が必要な金額に達した場合、タッチ決済でもサインが必要

デバイス画面にカードサイン欄と同じサインを入力して「サイン完了」をタップ

5. 決済完了

決済完了画面を確認し「閉じる」をタップして金額入力画面へもどる

以上が操作方法で、とてもシンプルな手順です。ショップ運営者のなかには、新しい決済方法の導入によるミスの発生などの不安がある方もいらっしゃるかもしれませんが、タッチ決済の操作はとても簡単で、会計を担当するスタッフもすぐに覚えられるはずです。

タッチ決済を利用するまでの流れ

次に、STORES 決済 のタッチ決済機能の利用を始めるまでの流れ、申し込み手順などを解説していきます。

1. お申し込み

お申し込みフォームに入力するだけで、お申し込み完了までに数分しかかかりません。申込者の氏名と連絡先電話番号、メールアドレスとパスワードがあれば申し込み開始画面に進めます。

2. 加盟店審査

お申し込みの際の情報をもとに加盟店審査を行ないます。

3. 1次審査

お申し込み日から最短で翌2営業日に審査通過のメールが送られます。受信後から STORES 決済 として、Visa・Mastercardがご利用いただけます。

4. 2次審査

1次審査通過後に2次審査です。1次審査通過後から最短で翌5営業日に審査通過のメールが送られます。受信後から STORES 決済 アプリにJCB・American Express・Diners Club・Discoverブランドが追加され、Visa・Mastercardと合わせて6ブランドがご利用可能になります。

新規導入に関してご相談希望の方は、以下のフォーマットよりご連絡をお願いします。ご利用開始までしっかりサポートいたします。

ご相談ご希望の方はこちらからお願いします。

すぐにお申し込みされたい方は、こちらからお願いします。

コンタクトレス決済(非接触型決済)やキャッシュレス関連の情報をより詳しく知りたい場合は、以下の記事もぜひ参考にしてください。

『【店舗向け】コンタクトレス決済 (非接触型決済)とは?今だからこそ導入したい理由をご紹介!』『【店舗向け】キャッシュレス決済とは?導入前に知っておきたい種類やメリット・デメリットを解説』